Trump Steuerreform und Americans Overseas

2 min

21-12-2017

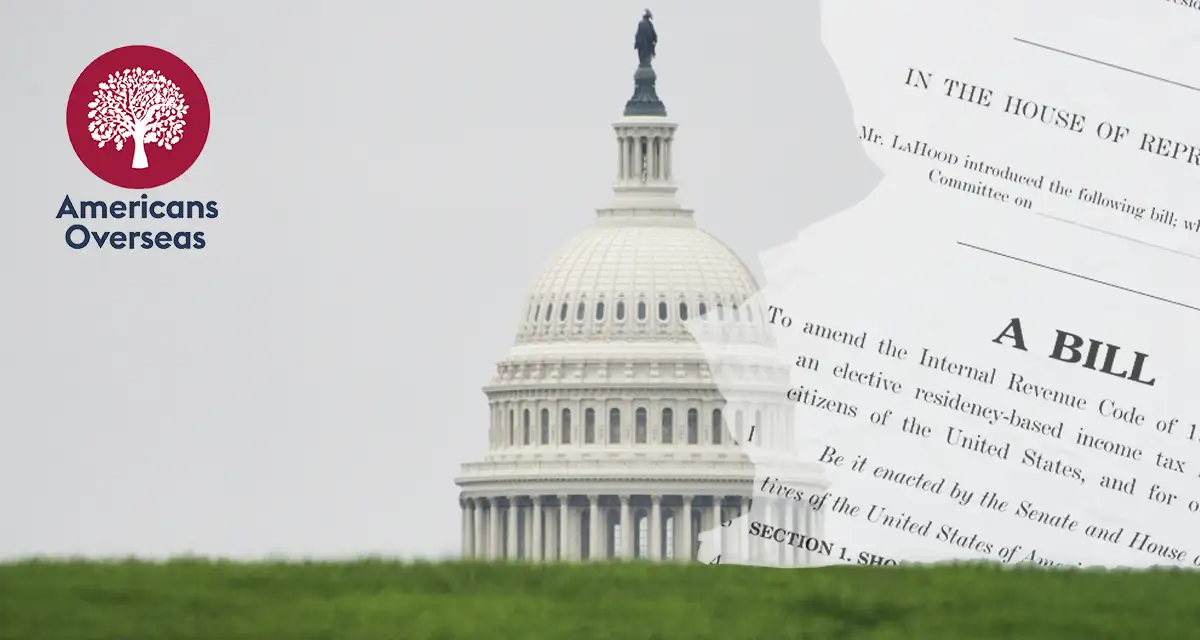

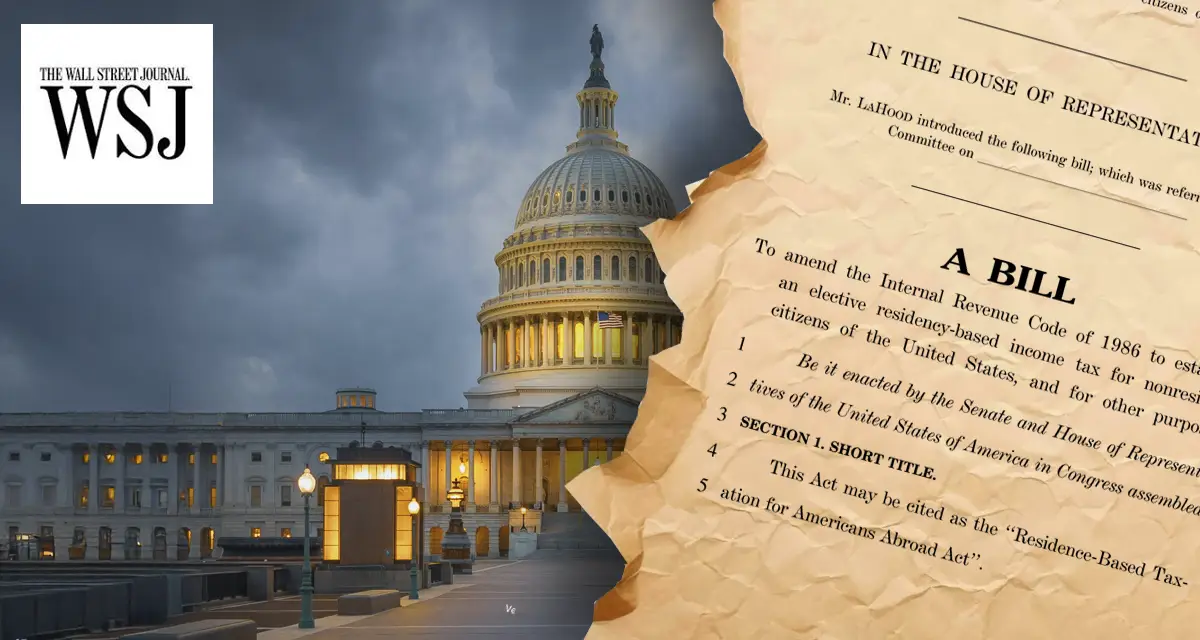

Anfang 2024 stellte der US-Kongressabgeordnete Darin LaHood den Gesetzentwurf Residence-Based Taxation for Americans Abroad Act (H.R.10468) vor. Dieser soll das bestehende US-Steuersystem auf Basis der Staatsbürgerschaft (citizenship-based taxation, CBT) abschaffen und durch ein wohnsitzbasiertes System (residence-based taxation, RBT) ersetzen. Obwohl der Vorschlag innerhalb der Expat-Gemeinschaft breit diskutiert wird, ist bisher keine gesetzgeberische Bewegung erfolgt.

Die Vereinigten Staaten sind – neben Eritrea – das einzige Land der Welt, das seine Staatsbürger weltweit zur Steuererklärung verpflichtet, unabhängig davon, wo sie leben. Das bedeutet: Amerikaner im Ausland müssen jährlich eine US-Steuererklärung einreichen und möglicherweise Steuern auf ihr weltweites Einkommen zahlen.

Zwar gibt es Regelungen wie den Foreign Earned Income Exclusion (bis zu 126.500 USD im Jahr 2024) oder die Anrechnung ausländischer Steuerzahlungen, dennoch bleibt der bürokratische Aufwand hoch – insbesondere für Mittelschichtsfamilien, Rentner und sogenannte “Accidental Americans”, die oft gar nicht wissen, dass sie steuerpflichtig sind.

Das Gesetz würde qualifizierten US-Bürgern im Ausland ermöglichen, in ein wohnsitzbasiertes Steuersystem zu wechseln. Die wichtigsten Punkte:

Ausländisches Einkommen wäre vollständig von der US-Steuerpflicht ausgenommen.

Einkünfte aus US-Quellen würden weiterhin besteuert.

Vermögende Personen mit einem Nettovermögen von mehr als 13,61 Millionen USD müssten eine einmalige Exit-Steuer auf ihr weltweites Vermögen entrichten.

Langzeit-Auslandsamerikaner, die in den letzten fünf Jahren vollständig steuerkonform waren, könnten unter bestimmten Bedingungen von dieser Exit-Steuer befreit werden.

Teilnehmer müssten eidesstattlich versichern, dass sie alle Steuerpflichten erfüllt haben.

Das Ziel ist die Reduzierung des administrativen und finanziellen Aufwands – ohne die Transparenz gegenüber den US-Steuerbehörden zu gefährden.

Bisher wurde der Gesetzentwurf nicht in ein umfassenderes Steuerpaket aufgenommen, etwa in das sogenannte “Big Beautiful Bill” (BBB). Die wichtigsten Hürden:

Es liegt noch keine offizielle Kostenabschätzung („Score“) durch das Joint Committee on Taxation (JCT) oder das Congressional Budget Office (CBO) vor.

Einige Bestandteile des Entwurfs könnten gegen die sogenannte Byrd Rule im Senat verstoßen, die einschränkt, welche Bestimmungen in Haushaltsgesetze aufgenommen werden dürfen.

LaHood hat angekündigt, das Vorhaben später im Jahr erneut einzubringen – möglicherweise als Teil eines sogenannten Tax Extender Bills. Eine Kostenabschätzung durch das JCT wird im Sommer erwartet und könnte zu Anpassungen führen. Die Grundidee des Gesetzes soll jedoch bestehen bleiben.

Befürworter – darunter Organisationen wie American Citizens Abroad (ACA) und Tax Fairness for Americans Abroad – sehen im Entwurf einen längst überfälligen Schritt zur Modernisierung des US-Steuersystems für im Ausland lebende Bürger.

Kritiker warnen vor Steuerflucht, insbesondere durch reiche Amerikaner, die in Länder mit niedriger Steuerlast ziehen könnten. Zudem gibt es Bedenken wegen möglicher Steuerausfälle und der sozialen Ungleichheit, die sich aus der Reform ergeben könnte.

Ein breiter parteiübergreifender politischer Rückhalt für das Vorhaben ist bislang nicht erkennbar. Frühere Versuche, CBT zu reformieren, sind gescheitert.

Als Interessenvertretung für Europäer mit US-Steuerpflicht erkennt Americans Overseas die Relevanz des Vorschlags an. Das Gesetz spiegelt ein wachsendes Bewusstsein in Washington für die Belastungen wider, denen Amerikaner im Ausland ausgesetzt sind.

Dennoch gibt es derzeit keine konkrete Aussicht auf Verabschiedung. Americans Overseas warnt daher Betroffene davor, finanzielle Entscheidungen auf Grundlage eines noch nicht existierenden Gesetzes zu treffen.

Eines ist in allen Szenarien klar: Wer in Zukunft von Erleichterungen profitieren möchte, wird wahrscheinlich volle Steuerkonformität nachweisen müssen. Transparenz und regelkonformes Verhalten bleiben zentrale Anforderungen im US-Steuersystem.

Finden Sie in nur 2 Minuten heraus, ob die IRS Sie als „US Person“ einstuft und ob Sie möglicherweise verpflichtet sind, eine US-Steuererklärung einzureichen – auch wenn Sie außerhalb der USA leben.