¿Confundido por una carta del IRS? No está solo — y no es (solo) culpa suya.

3 min

05-07-2025

La Residence-Based Taxation figura en la agenda política de Estados Unidos desde finales de 2024, pero el proceso legislativo avanza más lentamente de lo que muchos estadounidenses que viven en el extranjero esperaban. ¿Por qué está tardando tanto y qué ocurre actualmente entre bastidores? Este artículo ofrece una actualización de la situación.

Desde la presentación del proyecto de ley Residence-Based Taxation for Americans Abroad Act a finales de 2024, hemos recibido numerosas preguntas sobre la Residence-Based Taxation en Estados Unidos. La pregunta central es siempre la misma: ¿por qué aún no se ha producido un avance claro?

La respuesta es más compleja de lo que muchos desearían. Una propuesta como la Residence-Based Taxation (RBT) no solo debe ser políticamente deseable, sino también jurídicamente sólida, fiscalmente responsable y viable en la práctica. Esto requiere un análisis exhaustivo y una coordinación cuidadosa. En un Congreso que al mismo tiempo gestiona varios grandes expedientes fiscales, estos procesos rara vez avanzan con rapidez.

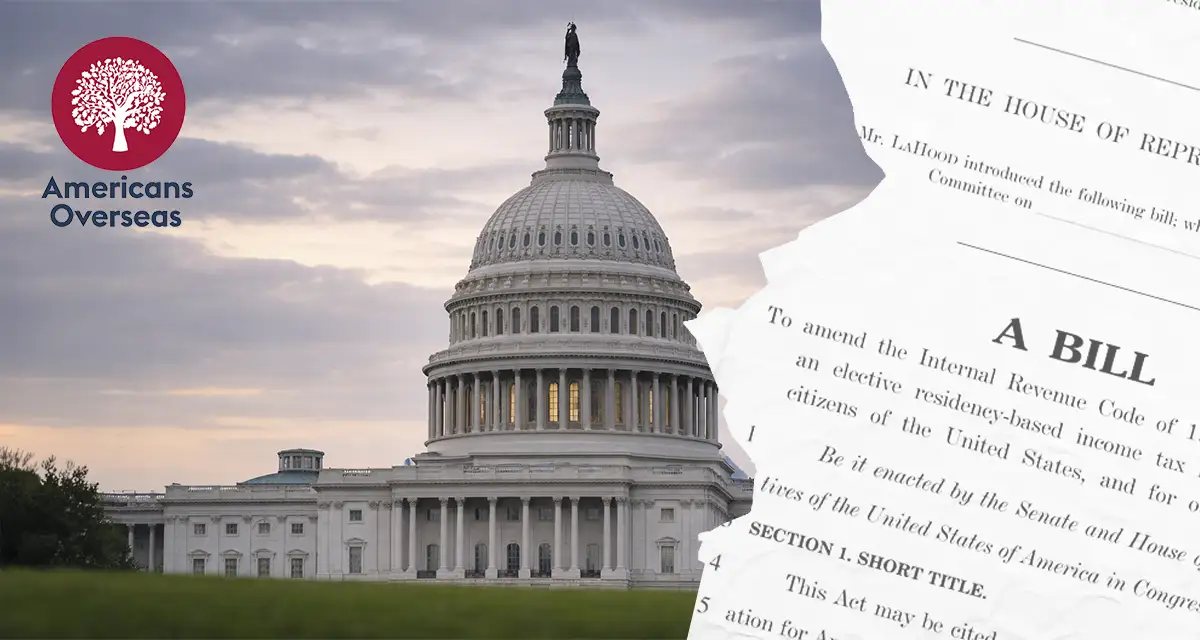

El 18 de diciembre de 2024, el congresista Darin LaHood presentó el proyecto de ley Residence-Based Taxation for Americans Abroad Act (H.R. 10468). Esta iniciativa supondría un cambio fundamental en el sistema fiscal estadounidense: los ciudadanos estadounidenses que residen de forma permanente fuera de Estados Unidos podrían, mediante un sistema de opción o elección, tributar de manera diferente a quienes viven dentro del país.

Precisamente porque se trata de un cambio estructural respecto al sistema actual de imposición basada en la ciudadanía (citizenship-based taxation), cada elemento del proyecto se examina con detalle. El personal legislativo y expertos externos analizan definiciones, excepciones, viabilidad administrativa y mecanismos para prevenir abusos. El objetivo es claro: una ley que funcione para familias y trabajadores comunes en el extranjero, sin crear inadvertidamente nuevas vías de planificación fiscal agresiva.

Asimismo, se evalúa cómo esta propuesta interactuaría con las normativas existentes, como las obligaciones FATCA, los requisitos de información FBAR y el papel de las instituciones financieras. Bancos y otras entidades deben poder aplicar cualquier nueva legislación dentro de los marcos actuales de cumplimiento normativo.

En Washington, la denominada legislative score desempeña un papel decisivo. Se trata de la estimación oficial del impacto presupuestario de un proyecto de ley en las finanzas federales. En el caso de la legislación fiscal, esta evaluación la realiza el Joint Committee on Taxation (JCT), normalmente sobre un horizonte de diez años.

Mientras no exista una estimación oficial y no se hayan resuelto las preocupaciones relacionadas con posibles vacíos legales o abusos, resulta difícil generar un apoyo político suficiente. Sin esta score presupuestaria, en la práctica no hay un calendario claro. Esto no significa que el proyecto esté paralizado, sino que continúa un trabajo técnico intenso en segundo plano.

La importancia de esta estimación presupuestaria, así como las preocupaciones asociadas a ella, también han sido explicadas en detalle por Tax Fairness for Americans Abroad.

Incluso cuando existe cierto impulso político, la Residence-Based Taxation no puede incorporarse fácilmente a grandes paquetes legislativos. Las normas procedimentales del Congreso imponen límites estrictos.

En 2025 y 2026, otros asuntos fiscales de gran envergadura añadieron presión adicional, como amplias reformas tributarias y disposiciones que expiraban con plazos fijos. Estos temas absorben la atención de los mismos comités y expertos encargados de evaluar la RBT.

Aunque desde fuera el proceso pueda parecer lento, tras bastidores continúan desarrollándose numerosas actividades. Entre las principales se encuentran:

Preparación para el 119.º Congreso

El proyecto original se presentó en una fase tardía del 118.º Congreso y no pudo completar el proceso legislativo. El enfoque actual se centra en su actualización y nueva presentación en el nuevo Congreso.

Coordinación entre la Cámara de Representantes y el Senado

El equipo del senador Todd Young trabaja junto con la oficina de Darin LaHood en un recorrido legislativo paralelo en el Senado, incluyendo la coordinación de contenidos y posibles ajustes. Estas labores también se reflejan en actualizaciones recientes publicadas por organizaciones externas que siguen de cerca el proceso.

Trabajo sobre la score y las medidas contra el abuso

El personal legislativo y los expertos abordan las preocupaciones del Joint Committee on Taxation, como el riesgo de que personas con un patrimonio muy elevado trasladen su residencia únicamente “sobre el papel”. El objetivo es lograr una estimación presupuestaria justa y realista, sin consecuencias fiscales imprevistas. La importancia de esta estimación presupuestaria, así como las preocupaciones asociadas a ella, también ha sido explicada en detalle por Tax Fairness for Americans Abroad.

Construcción de apoyos y coaliciones

Organizaciones que representan a estadounidenses en el extranjero publican análisis, explicaciones y documentos técnicos para informar a legisladores y asesores sobre los efectos prácticos del sistema actual y el impacto potencial de la RBT.

Varias organizaciones participan activamente en el seguimiento del proceso, aportan conocimiento técnico y contribuyen a sensibilizar a los responsables políticos.

La conclusión principal es clara: los avances en la Residence-Based Taxation en Estados Unidos son lentos porque el proceso debe ser riguroso. La ausencia de titulares no significa que el tema esté siendo ignorado. La maquinaria legislativa sigue avanzando, aunque a su propio ritmo.

Al mismo tiempo, consideramos importante expresar claramente nuestras preocupaciones. Hemos observado procesos similares en el pasado. Bajo presión política, algunas leyes comienzan con grandes expectativas, pero con el tiempo se añaden numerosas excepciones —por temor a pérdidas de ingresos, abusos o blanqueo de capitales—, lo que acaba limitando el beneficio real a un grupo muy reducido.

Esta es nuestra mayor preocupación. Por ello, Americans Overseas continúa siguiendo de cerca estos desarrollos y participando activamente en los debates relevantes. Como organización con amplia experiencia práctica y numerosos testimonios de estadounidenses que viven y trabajan en el extranjero, trasladamos de forma constante estas realidades a la conversación política.

¿Hay motivos para la esperanza? Sí.

Pero el camino es largo y aún no está claro cómo será la versión final de la ley ni quiénes se beneficiarán realmente de ella.

Como siempre, seguiremos informando sobre los próximos avances.

Somos los fundadores de Americans Overseas. Nacimos en los Países Bajos y obtuvimos la nacionalidad estadounidense a través de nuestra madre americana.

En 2013, cuando supimos por primera vez sobre el tratado fiscal entre EE.UU. y los Países Bajos, sentimos incredulidad (”¿esto puede ser cierto?”), enfado (”¿cómo lo permiten?”), miedo (”¿tendré multas?”) y pánico (”¿qué hago ahora?”).

Desafortunadamente, sí es cierto: quienes tienen nacionalidad estadounidense por nacimiento tienen obligaciones fiscales con EE.UU., aunque vivan en otro país. En ese momento no había información disponible, el consulado nos remitió al IRS y el IRS era inaccesible.

Por eso fundamos Americans Overseas: para ayudar a otros con información clara, orientación gratuita y contacto con asesores que realmente entienden tu situación.

Para más información contactenos

Director General y Socio

Linda Mabelis, directora y propietaria de Americans Overseas, ayuda a los particulares a encontrar el abogado fiscal que mejor se adapte a su situación individual. Con una amplia experiencia profesional y un profundo conocimiento de las complejidades a las que se enfrenta Americans Overseas, Linda Mabelis se esfuerza por ofrecer soluciones personalizadas y eficaces.

Seguir leyendo